2 Tipps die Unternehmen helfen Transformationsprojekte erfolgreich umzusetzen und relevante Informationen für eine erfolgreiche Unternehmenssteuerung zu generieren.

Ausgangssituation

Transformationsprojekte bedeuten meist umfangreiche Veränderungen im gesamten Unternehmen. Damit einher gehen neue Anwendungen und neue Technologien, die neue Geschäftsmodelle ermöglichen. Zudem werden neue Prozesse eingeführt, sodass oftmals die gesamte Unternehmensorganisation umstrukturiert werden muss. Solche umfangreichen, drastischen und risikobehafteten Änderungen geschehen meist in der Absicht die Kundenzufriedenheit, die Effizienz und Effektivität in der Leistungserstellung und Marktchancen messbar zu verbessern. Diese Entscheidungen sind von großer Bedeutung und betreffen alle Bereiche des Unternehmens. Daher sollten alle Beteiligten eine gemeinsames Verständnis über die Ziele, durchzuführenden Maßnahmen und deren mögliche Auswirkungen haben. Schließlich kann eine solche Transformation nur erfolgreich bewältigt werden, wenn alle an einem Strang ziehen.

Die Erfahrung zeigt, dass dies nicht immer der Fall ist. In vielen Transformationsprojekten in nahezu allen Branchen ist zu beobachten, dass insbesondere zwischen den operativen Unternehmenseinheiten und dem Finanz- und Rechnungswesen Informationsdefizite bestehen. Sachverhalte werden nicht ausreichend abgestimmt und kommuniziert. Oftmals aus Unwissenheit, manchmal auch Zeitdruck oder auch weil man es nicht als Notwendigkeit erachtet. Bei Projekten, insbesondere mit dem Fokus auf Logistik- und Vertriebsprozesse, ist das Finanz- und Rechnungswesen häufig im Unklaren über die zukünftigen Änderungen in den betrieblichen Abläufen. Ferner ist den Verantwortlichen im Einkauf, der Produktion, der Logistik und dem Vertrieb oft nicht bewusst, dass Änderungen in den betrieblichen Abläufen auch Auswirkungen auf die Werteflüsse im Finanz- und Rechnungswesen haben und binden daher die Verantwortlichen aus diesem Bereichen bei Veränderungen mit ein.

Auswirkungen

Eine unzureichende Abstimmung zwischen operativen Betrieb und dem Finanz- und Rechnungswesen hat weitreichende Konsequenzen. Diese sind den Verantwortlichen aber meist nicht bewusst.

Was könnten mögliche Konsequenzen sein? Das möchten wir Ihnen mit den nachfolgenden Ausführungen und anhand einiger Beispiele aus der Praxis erläutern.

- Keine valide Datenbasis für folgerichtige Managemententscheidungen

Der finanzielle Erfolg von strategischen und operativen Entscheidungen kann nur sichtbar gemessen werden, wenn die den Finanzkennzahlen zugrundeliegenden Werteflüsse die tatsächlichen Auswirkungen der operativen Geschäftstätigkeit widerspiegeln. Nur so lassen sich logische Schlüsse ziehen und die richtigen Entscheidungen treffen. Entspricht die Datenbasis nicht diesen Anforderungen, können nicht die folgerichtigen Schlussfolgerungen und damit falsche Managemententscheidungen getroffen werden.

- Risiken für die Unternehmenstransformation

Eine mangelnde Abstimmung mit dem Finanz- und Rechnungswesen kann die Unternehmenstransformation erheblich gefährden. In allen Projektphasen: vom Lösungsdesign, über den Benutzertest bis zur Produktivsetzung, Nachbetreuung und dem laufenden Betrieb. Dies hat meist beträchtliche Auswirkungen für die Transformationskosten und -dauer, bis hin zum Verlust wichtiger Kunden und Marktanteile.

Beispiele aus der Projektpraxis:

Fall 1: Verzögerung der Testphase und Gefährdung des Produktivsetzungstermins, da lokales Steuerrecht nicht berücksichtigt wurde

Die lokalen Steuer- und Finanzabteilungen wurden zu spät in das Rollout-Projekt einbezogen. Aufgrund der nicht berücksichtigten steuerlichen Bestimmungen musste das Datenkonzept und der Beschaffungsprozess für bestimmte Materialien in der Testphase umgestaltet werden. In diesem Zusammenhang waren auch Migrations- und Schnittstellenprogramme anzupassen und Systemeinstellungen zu ändern. Zwar konnten alle damit einhergehenden Anpassungen noch termingerecht mit entsprechender Mehrarbeit durchgeführt werden, dennoch führte die Verzögerung zu einem höheren Aufwand und höheren Kosten sowie entsprechender Mehrbelastung des Projektteams.

Fall 2: Lieferverzögerung bei Kundenaufträgen in der Hypercare-Phase aufgrund mangelnder Abstimmung des Prozessumfangs

Während des Prozessdesigns konzentrierte sich das Produktionsteam auf Ihren Kernprozess: die Fertigung von Produkten in Eigenleistung. Dabei geriet völlig aus dem Fokus, dass auch Lohnverarbeitungen durch Subunternehmer durchgeführt werden. Die Folge war, dass diese Information nicht an die anderen Teilprojektteams weitergegeben wurde. Zwar waren diese Verarbeitungsschritte aus Sicht der Produktion nicht von so elementarer Bedeutung und auch nur mit nicht übermäßig hohen Kosten verbunden, kamen aber sehr häufig und in zahlreichen Bauteilen vor. Die Teilprojektteams Einkauf und Rechnungswesen hatten keine Kenntnis von diesem Prozess. Somit fehlten auch die hierfür notwendigen Stammdaten und Systemeinstellungen. Aufgrund der fehlenden Kontenfindung kam es zu entsprechenden Abbrüchen und Fehlermeldungen als der Vorgang im Produktivbetrieb abgewickelt werden sollte. Dies wirkte sich in Folge auch auf die Abwicklung von Kundenaufträgen aus, da die Produkte aufgrund der fehlenden Bauteile nicht produziert werden konnten. Der gesamte Prozess - von der Bedarfsermittlung über die Bestellabwicklung bis zur Rechnungsprüfung und -buchung musste in der Hypercare-Phase neu konzipiert und teamübergreifend abgestimmt, getestet und implementiert werden. Dies führte zu höheren Projekt-Kosten und hatte auch negative Auswirkung auf die Kundenzufriedenheit.

Fall 3: Bindung von Zeit und Kapazitäten in weiten Teilen des Unternehmens im Tagesgeschäft aufgrund eines unvollständig definierten Projektumfang

Der Prozess für den Verkauf von Produkten an Mitarbeiter war nicht vorgesehen und wurde daher in der Prozessdesignphase nicht mit der Buchhaltung besprochen. Der Umsatz konzentrierte sich typischerweise nur auf das Kerngeschäft und es war unklar, wie die Transaktion „Verkauf von Produkten an Mitarbeiter“ im neu implementierten ERP-System ausgeführt werden sollte. Bevor der gesamte Prozess im Nachhinein entworfen und realisiert wurde, nahm die Prozessklärung sehr viel Raum ein. Zahlreiche Personen in unterschiedlichsten Organisationseinheiten befassten sich mit der Fragestellung, wie der Prozess durchzuführen sei. Neben der Bindung von Personen sowie Kapazität und Zeit, die mit diesem Prozess konfrontiert waren, verstärkte dies bei vielen Mitarbeitern die negative Einstellung zu dem neuen System.

Fall 4: Audit-Mängel und falsche Berechnungsgrundlage für variable Gehälter aufgrund mangelnder Abstimmung zwischen Rechnungswesen und Vertrieb

Die korrekte Zuordnung von Logistikkosten im Berichtswesen ist in mehrfacher Hinsicht kritisch:

- Nationale und internationale Rechnungslegungsvorschriften wie HGB und IAS schreiben vor, in welchen Berichtszeilen und zu welchem Zeitpunkt Kosten auszuweisen sind.

- Für strategische und operative Unternehmensentscheidungen werden vielfach Kennzahlen aus der Erfolgsrechnung herangezogen.

- Kennzahlen aus der Ergebnisrechnung werden in vielen Fällen zur Berechnung von variablen Gehaltsanteilen herangezogen.

Damit kann eine falsche Zuordnung zu Berichtszeilen in der Ergebnisrechnung in vielfältiger Hinsicht negative Auswirkungen auf Unternehmen haben: rechtliche, wirtschaftliche und auf die Mitarbeitermotivation.

Im konkreten Fall wurde im Lösungsdesign für die Kundenauftragsabwicklung vorgesehen, dass die Kostenübernahme von Ausgangsfrachten durch das Unternehmen als Kosten des Umsatzes ausgewiesen wurden, obwohl mit dem Kunden vertraglich als Lieferkondition "Ab Werk" vereinbart war. Tatsächlich sind diese Kosten jedoch als Rabatte bzw. Nachlässe zu betrachten und schmälern den Nettoumsatz. Der Vertrieb und der Logistikbereich hatte hiervon keine Kenntnis und war nicht vertraut mit den Rechnungslegungsvorschriften. Im Rechnungswesen fehlte die Information über die Vertragsgestaltungen und zwischen Vertrieb und Kunde getroffenen Vereinbarungen. Der fehlerhafte Ausweis der Kosten wurde im Rahmen der Auditierung des Jahresabschlusses aufgedeckt. Da Rabatte und Transportkosten auch Berechnungsbasis von variablen Gehaltsanteilen für Mitarbeiter im Vertrieb und der Logistik darstellen, war auch dieser Bereich betroffen. Die Folge waren aufwendige organisatorische und technische Korrekturen sowie das Redesign und Implementierung der neuen Lösung.

Der Lösungsanasatz

Wie lassen sich solche Situationen vermeiden?

1. Die Grundlage für ein nahtloses Prozessdesign und die Systemimplementierung müssen bereits frühzeitig gestellt werden: Eine Unternehmenstransformation benötigt Struktur, Richtung und Prioritäten. Als Kompass hierfür dient die Unternehmensstrategie. Sie gibt die Richtung und Prioritäten vor, insbesondere wenn nicht alle Ideen und Maßnahmen zum gleichen Zeitpunkt umgesetzt werden können.

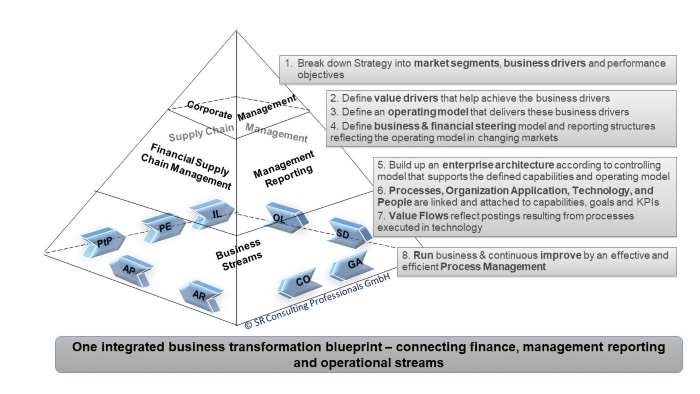

2. In Zusammenarbeit zwischen Business, Finanzen und IT erstellen wir einen Business Transformation Blueprint mit der zukünftigen Unternehmensarchitektur, einer zielorientierten Transformationsstrategie und einem Transformationsplan und unter Berücksichtigung von Rahmenbedingungen und Restriktionen. Dadurch wird die operative Umsetzung der Geschäftsstrategie ermöglicht und die Risiken gering gehalten.

Die nachfolgende Abbildung verdeutlicht unseren Beratungs-Ansatz, der sowohl die Abläufe der Kerngeschäftsprozesse betrachtet als auch die damit verbundenen wertmäßigen Auswirkungen im Finanz- & Rechnungswesen sowie Managementreporting:

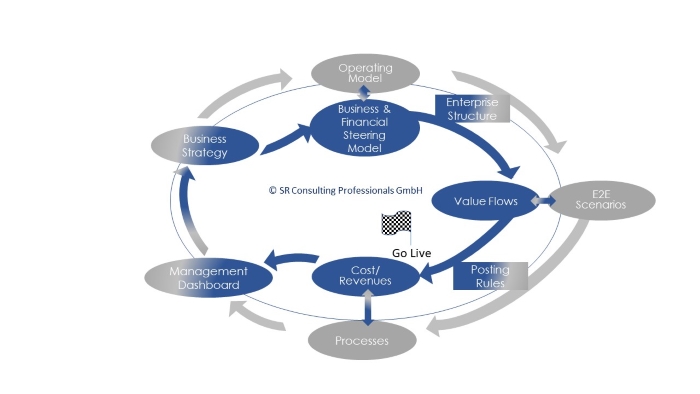

Die folgende Grafik macht den Vorteil dieser Vorgehensweise deutlich:

Es ensteht ein Zyklus der steten Anpassung der Unternehmensstrategien.

- Die Geschäftsstrategie bildet die Grundlage sowohl für Ihr Geschäftsmodell als für Ihr Unternehmens- und Steuerungsmodell.

- Basierend auf den Modellen werden die E2E-Szenarien und Prozesse abgleitet.

- Die E2E-Szenarien sind die Grundlage für die Ableitung der Buchungsregeln Kosten-Allokation von Werteflüsse.

- Damit spiegeln sich in Ihrem Management-Reporting die finanziellen Auswirkungen Ihrer operativen Prozesse und externen Markttrends wieder.

Sie können damit Kosten und Risiken besser steuern und Schwachstellen schnell identifizieren. Sie können effektive und nachhaltige Maßnahmen einleiten und gegebenfalls Ihre bestehende Strategie prüfen und bei Bedarf an geänderte und/ oder neue Bedingungen anpassen. Damit schließt sich der Kreislauf.

Zusammenfassung

Ein integrierter Blueprint für die Unternehmenstransformation schließt die Lücke zwischen den Bereichen Finanzen, Management-Berichtswesen und betriebliche Abläufe während der Unternehmenstransformation. Das Consulting und Best Practice Framework von SR Consulting Professionals sind Beschleuniger die Ihnen einen leichten Start Ihrer Initiative ermöglicht.

Das Beratungsframework der SR Consulting Professionals bietet die Methodik, unterstützende Werkzeuge und einen Wissensrahmen für den Aufbau flexibler Berichtsstrukturen und effektiver Steuerungsverfahren und beschleunigt wertorientierte Transformationsprojekte.